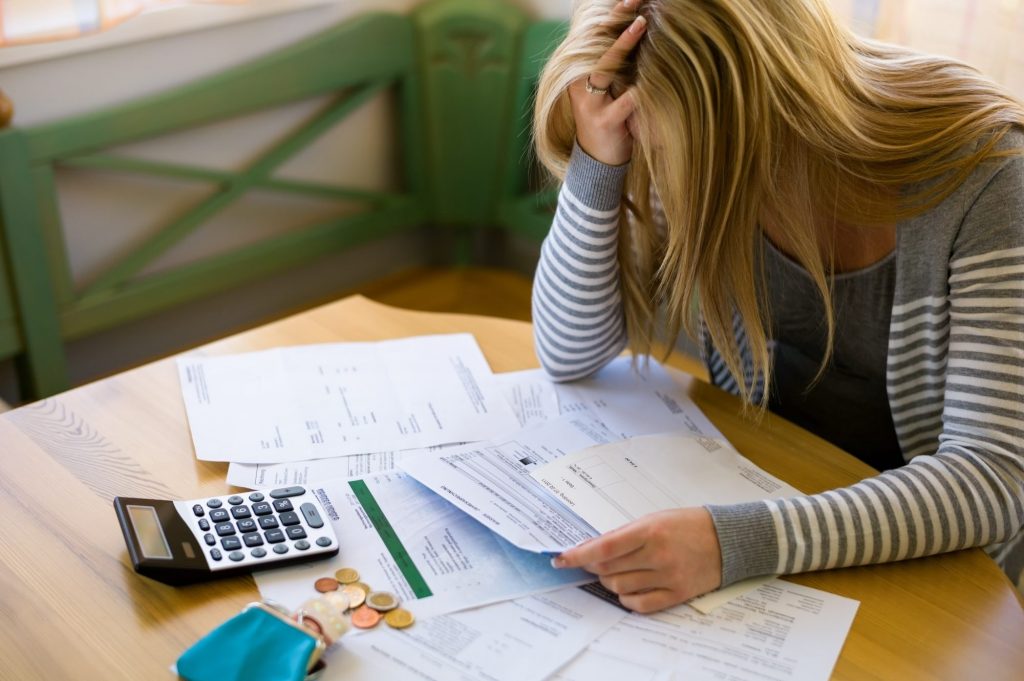

O nível de endividados em São Luís seguiu a tendência de declínio evidenciada nos últimos meses e apresentou mais uma redução em junho. Neste mês, a descida do indicador da Pesquisa de Endividamento e Inadimplência do Consumidor (Peic) foi discreta, na casa de -0,3%, acomodando o percentual de endividados na capital maranhense em 73,5%.

Embora o recuo tenha sido pequeno, o levantamento da Federação do Comércio de Bens, Serviços e Turismo do Maranhão (Fecomércio-MA) mostra que nos últimos 12 meses a retração é mais notável, acumulando queda de -14,7%. Esse resultado afasta cada vez mais o nível de endividados dos patamares históricos já registrados pela pesquisa, sendo o maior deles em maio de 2021, quando o número chegou a 91,06%, como uma resposta dos efeitos da pandemia.

O declínio no percentual de endividados em São Luís, que atualmente atinge 266,6 mil famílias, tem ocorrido consecutivamente pela dificuldade dos consumidores ludovicenses em obter crédito. Os sucessivos aumentos das taxas de juros praticadas no mercado desestimulam o consumidor a financiar imóveis, automóveis, usar o cartão de crédito e o cheque especial, por exemplo. Desta forma, as famílias passam a gastar somente aquilo que dispõem em suas rendas. Isto tem contribuído, em conjunto com a alta dos preços, para desacelerar também o consumo local.

Inadimplência

Pelo segundo mês consecutivo, o nível de inadimplentes – que são as famílias endividadas com contas em atraso – apresentou crescimento. A alta de junho foi sutil, de +1,2% em relação a maio, alcançando 105 mil famílias ludovicenses.

“O encarecimento de itens de necessidades básicas como produtos alimentícios, transporte, vestuário, energia e combustíveis ampliam o custo de vida do consumidor, tornando-se um fator que dificulta o pagamento regular das contas mensais, ao tempo em que contribui para o aumento da inadimplência”, avalia o presidente da Fecomércio-MA, Maurício Feijó.

Apesar do avanço tímido no percentual de inadimplentes no último bimestre, isto não demonstra uma tendência de alta, uma vez que a Peic apresenta queda de -16,5% no nível de famílias com contas em atraso, nos dados dos últimos 12 meses. Esta redução mais acentuada é reflexo da diminuição do uso do crédito pelas famílias que estão aproveitando o atual momento econômico, de crescimento da taxa de emprego, para tentarem se manter o mais adimplentes possível.

Principais dívidas

O encarecimento do crédito tem ditado uma dinâmica diferente em relação aos principais responsáveis pelo endividamento das famílias ludovicenses. O cartão de crédito, que aparece de forma recorrente como o principal tipo de dívida registrada pelos consumidores, segue no topo da lista, apontado pelo percentual de 63,5% dos entrevistados. Embora esse número continue expressivo, o resultado de junho representa a segunda queda consecutiva para esta modalidade. Este recuo no bimestre (maio e junho) encontra justificativa nas sucessivas altas da taxa básica de juros (Selic), deixando o custo do endividamento cada vez maior e inibindo as famílias de realizarem novas dívidas via cartão de crédito, para não acarretar o efeito ‘bola de neve’.

Apontado por 12,3% dos entrevistados, os carnês aparecem como o segundo principal tipo de dívida da pesquisa, sendo uma referência de meio de pagamento mais fortemente utilizada por famílias com menor poder aquisitivo (até 10 salários-mínimos). Por outro lado, o financiamento de carro, que atende a parcela de 7,3% e segue como terceiro principal responsável pelo endividamento é incentivado, principalmente, pelas famílias com renda mensal de mais de 10 salários-mínimos. Estas famílias que tinham, anteriormente, espaço no orçamento para conseguir pagar imóveis e carros, agora estão em um momento muito desfavorável com a alta da inflação.

Nesse sentido, outro destaque da Peic está no endividamento com cheque especial (7,2%), principalmente nas famílias com menor poder aquisitivo. Tendo dificuldades para manter o seu nível de consumo, com o encarecimento dos produtos, estas famílias demostraram sentir mais necessidade de utilizar o cheque especial que apresentou alta de +4,3% em relação a maio. Este fato aponta que as famílias com menor capacidade de renda tem encontrado, no cheque especial, uma forma de manter o consumo, o que pode contribuir para um estrangulamento da renda no curto-médio prazo, uma vez que os juros desta modalidade chegam a 7,98% na média mensal.